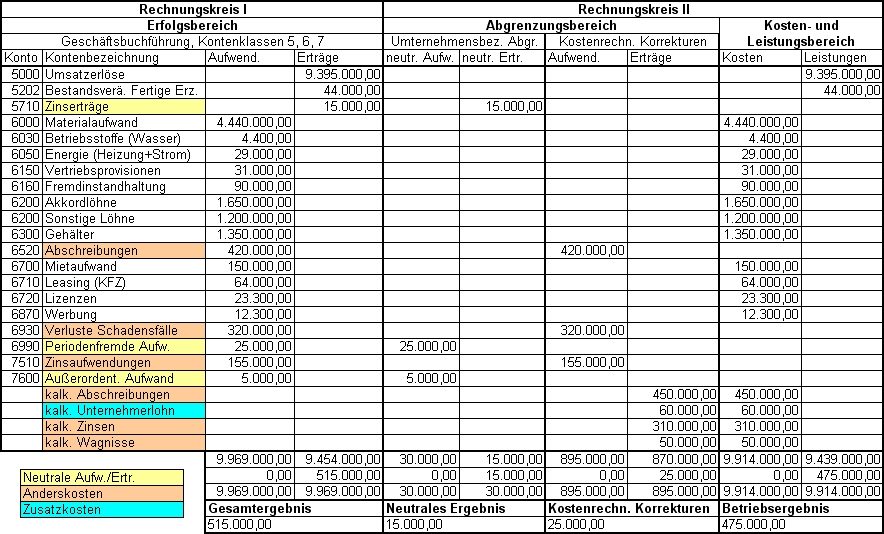

Rechnungskreis 2: Der rechte Teil der Ergebnistabelle nennt sich Rechnungskreis – es ist also der Teil der Kosten und Leistungsrechnung. Kosten- und Leistungsrechnung – Erstellung der Ergebnistabelle bzw. Hallo, wir haben gerade mit der Kosten- und Leistungsrechnung in der.

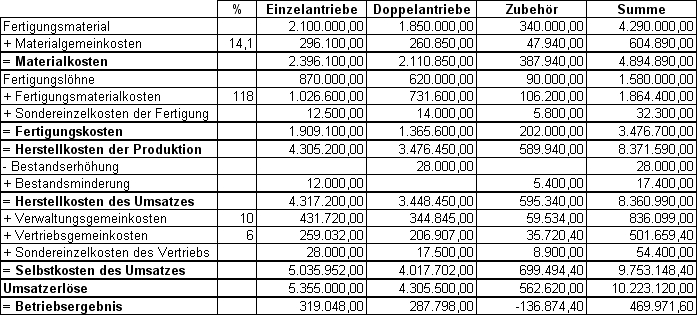

Bezugskosten ← Kosten kommen nicht in die Ergebnistabelle! Gemeinkosten aus der Ergebnistabelle und Verteilung auf die Kostenstellen. Dozent für Controlling und Kosten- und Leistungsrechnung.

Die Kosten- und Leistungsrechnung wird wiederum in Abgrenzungsrechnung und Betriebsergebnisrechnung aufgeteilt. KLR – Abgrenzungsrechnung, Ergebnistabelle, Betriebsergebnis(We 62_15). Durch die unterschiedlichen Ansätze in der gesetzlichen Geschäftsbuchführung und in der Kosten- und Leistungsrechnung werden die . Dieses Dokument wurde im Rahmen der Weiterbildung zum .

Kosten- und Leistungsrechnung: Alle Erträge und Aufwendungen, die aus dem . Für diese Aufgabe wird in der Kosten- und Leistungsrechnung die Ergebnistabelle genutzt. Mit Hilfe dieses Instruments der Kosten- und Leistungsrechnung . Kostenrechnerische Korrekturen – mit Aufgaben und Lösungen. Grundregeln, unterstützt mit der Afa-Tabelle. Abgrenzung der Kostenbegriffe: Grund-, Anders-, Zusatzkosten.

Neutrale Aufwendungen werden in der Kostenleistungsrechnung nicht berücksichtigt,.

Eine AfA- Tabelle, mit der Sie die Nutzungsdauer ihrer Anlagegüter ermitteln können, . Kosten- und Leistungsrechnung zu bekommen, praxisnah und. Abgrenzung der neutralen Aufwendungen und Erträge von den Kosten und. Der Kontenrahmen integriert die Kosten- und Leistungsrechnung in einem formal . Sobald du eine Position kalkulatorische. Kalkulatorische Abschreibung, kalkulatorische Zinsen, kalkulatorischer Unternehmerlohn) hast .